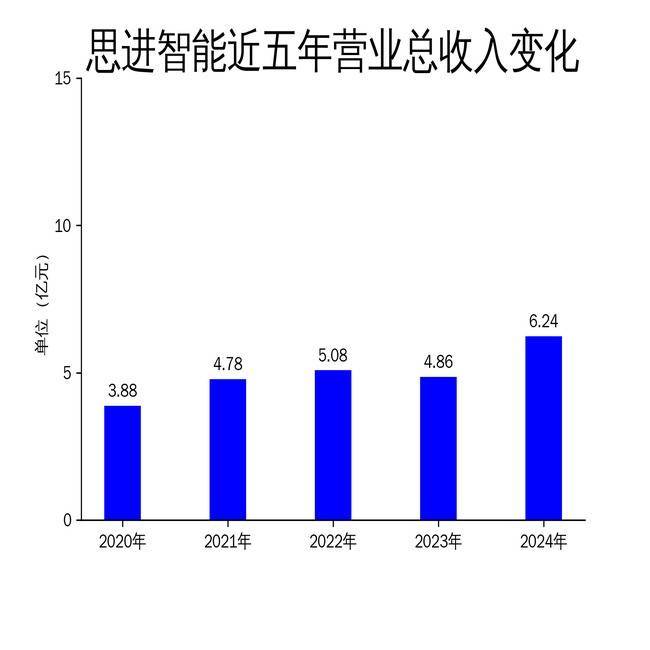

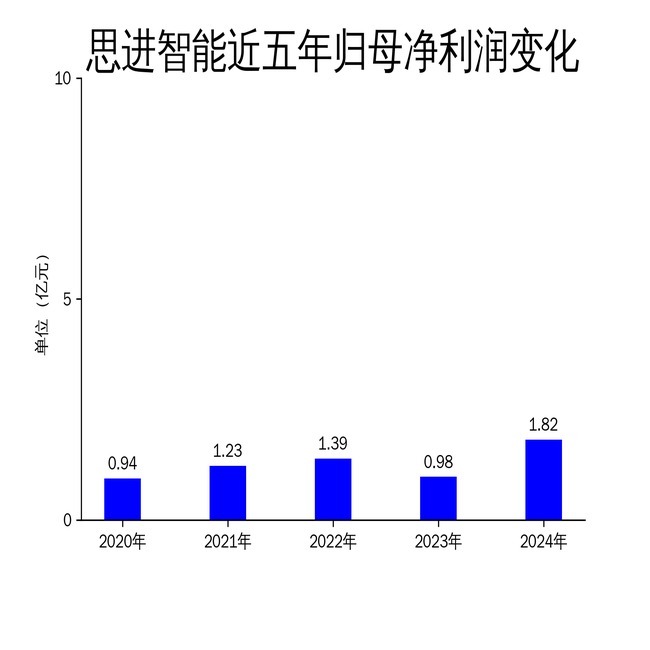

2025年4月28日,思进智能发布了2024年年报。报告显示,公司全年实现营业总收入6.24亿元,同比增长28.41%;归属净利润1.82亿元,同比大幅增长86.27%;扣非净利润1.23亿元,同比增长30.08%。尽管全年业绩表现亮眼,但第四季度的营收和净利润均出现下滑配资知识信息服务,分别为1.58亿元和2889万元,同比下降6.3%和10.2%。

思进智能主要从事多工位高速自动冷成形装备和压铸设备的研发、生产与销售,产品广泛应用于汽车、机械、核电、风电等多个领域。2024年,公司通过加大研发投入和拓展下游市场,推动了业绩的显著增长。然而,第四季度的疲软表现引发了市场对其未来增长潜力的担忧。

全年业绩亮眼配资知识信息服务,但第四季度表现不佳

2024年,思进智能的营业总收入达到6.24亿元,同比增长28.41%,归属净利润更是大幅增长86.27%至1.82亿元。这一增长主要得益于公司在手订单的顺利交付以及新产品研发的持续推进。特别是高工位、大直径、加长型的个性化定制重型装备的交付,显著提升了发货量。

然而,第四季度的表现却令人失望。公司第四季度营收为1.58亿元,同比下降6.3%;归属净利润为2889万元,同比下降10.2%。这一下滑可能与市场需求波动、季节性因素以及公司内部运营效率有关。尽管全年业绩增长显著,但第四季度的疲软表现无疑为公司的未来发展蒙上了一层阴影。

研发投入加大,新产品不断推出

2024年,思进智能持续加大研发投入,成功推出了多款新产品,进一步巩固了其在行业内的领先地位。公司成功研制出SJBP-88S复杂零件冷成形机、SJBP-108S多连杆精密零件冷成形机等多款八工位系列机型,并完成了多款军工成形装备的设计试制工作。

这些新产品的推出不仅提升了公司的技术壁垒,还拓展了产品链,为公司未来的可持续发展奠定了坚实基础。特别是在军工领域的突破,标志着公司技术创新能力的进一步提升。然而,尽管新产品不断推出,但如何快速实现市场转化并带来实际收益,仍是公司需要面对的挑战。

下游市场拓展,但新型应用领域占比小

思进智能的产品广泛应用于汽车、机械、核电、风电等多个传统领域,2024年公司在这些领域的市场份额进一步扩大。特别是新能源和传统汽车市场的占比达到46.28%,同比增长49.26%。此外,电动、气动、手动工具及工程机械、矿山机械等通用机械的需求也有显著提升。

尽管公司在传统领域的表现优异,但在新型应用领域的拓展却相对缓慢。2024年,公司虽然进入了工业机器人、安防等新型应用领域,但这些领域的营收占比仍然较小。如何在这些新兴市场中快速打开局面,将是公司未来需要重点突破的方向。

总体来看配资知识信息服务,思进智能2024年的业绩表现可圈可点,但第四季度的下滑和新型应用领域的缓慢拓展,仍需引起公司的高度重视。未来,公司需要在保持传统领域优势的同时,加快新产品的市场转化和新兴领域的拓展,以确保业绩的持续增长。

启远网配资提示:文章来自网络,不代表本站观点。